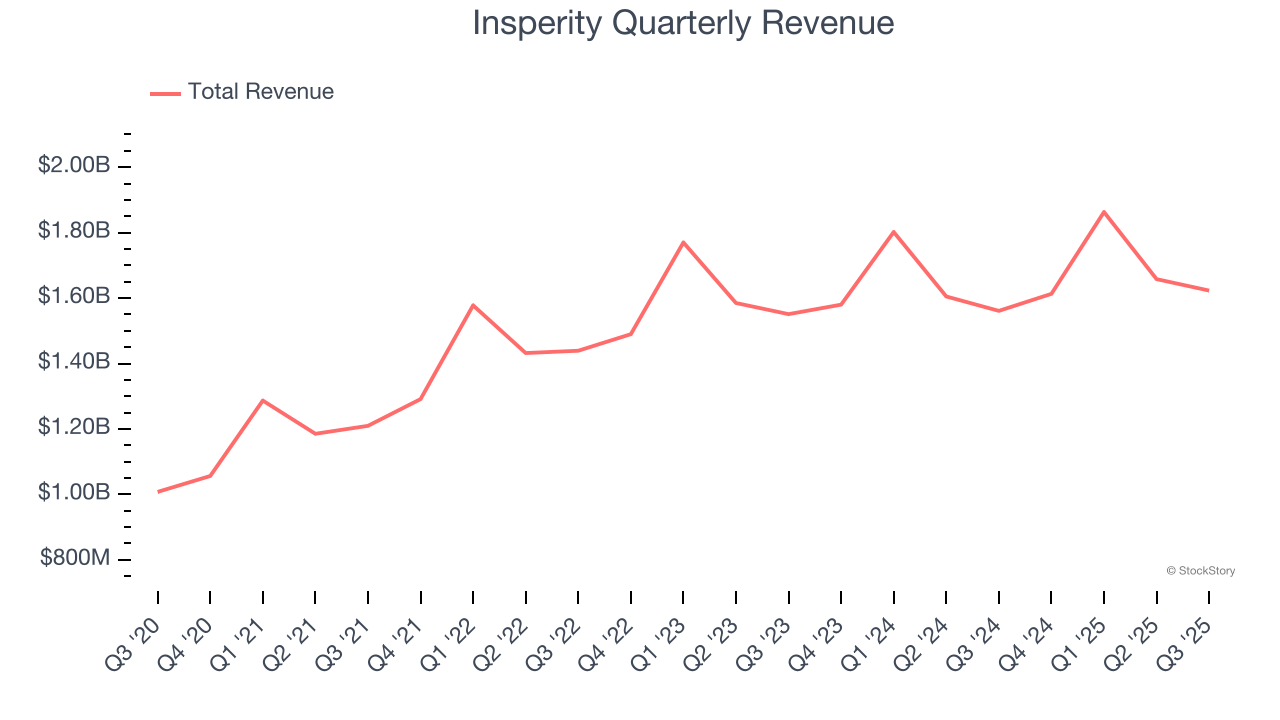

Провайдер кадрового аутсорсингу Insperity (NYSE:NSP) виправдав очікування доходів Уолл-стріт у 3 кварталі 2025 року, продажі зросли на 4% порівняно з аналогічним періодом минулого року до 1,62 мільярда доларів. Його збиток за стандартами бухгалтерського обліку в розмірі 0,20 долара на акцію був значно нижчим за консенсус-оцінки аналітиків.

Настав час купити Insperity? Дізнайтеся, переглянувши наш повний звіт про дослідження, це безкоштовно для активних учасників Edge.

Основні характеристики Insperity (NSP) Q3 CY2025:

- Дохід: 1,62 мільярда доларів проти оцінок аналітиків у 1,63 мільярда доларів (зростання на 4% у річному обчисленні відповідно)

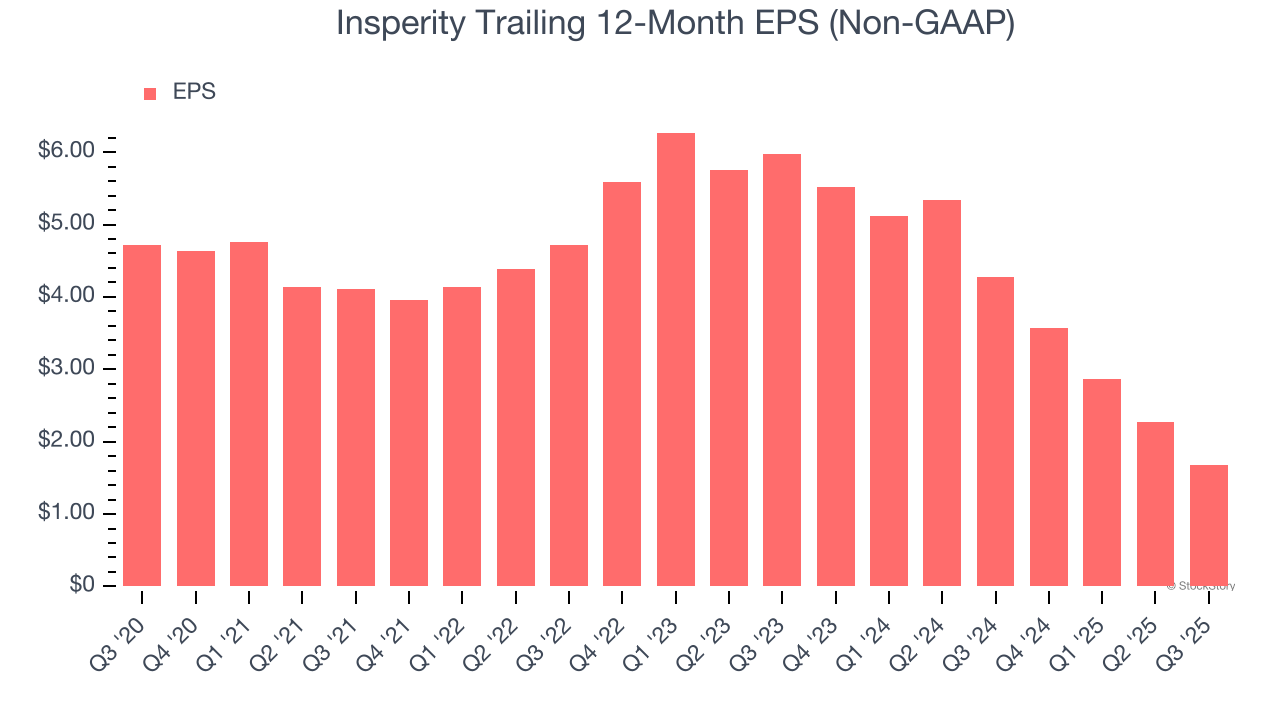

- Скоригований EPS: -$0,20 проти оцінок аналітиків у $0,22 (значний промах)

- Скоригована EBITDA: 10 мільйонів доларів проти оцінок аналітиків у 28,56 мільйонів доларів (рентабельність 0,6%, промах 65%)

- управління знизив прогноз скоригованого прибутку на акцію на весь рік до 1,16 дол. США в середині, зниження на 46,5%.

- Прогноз EBITDA за весь рік становить 136 мільйонів доларів у середині, що нижче оцінок аналітиків у 183,2 мільйона доларів

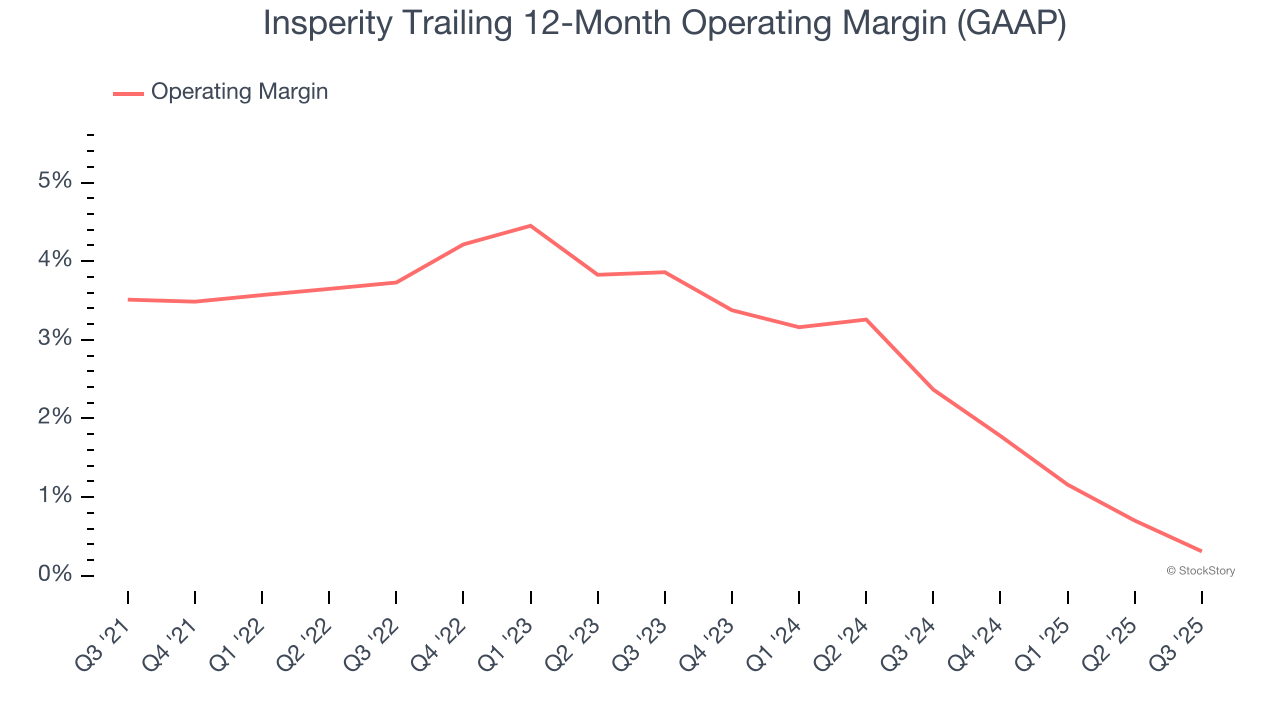

- Операційна маржа: -1,5%, порівняно з 0,1% у тому ж кварталі минулого року

- Ринкова капіталізація: 1,66 мільярда доларів

“Ми активно працюємо над позиціонуванням Insperity для сталої прибутковості на нормальному історичному рівні, оскільки виконуємо наш план у відповідь на неочікувану тенденцію підвищення витрат на охорону здоров’я. Одночасно ми вживаємо рішучих дій, у тому числі завдяки новому контракту з UnitedHealthcare, і продовжуватимемо зосереджуватися на залученні та утриманні потрібних клієнтів за правильною ціною та розумному управлінні витратами”, – сказав Пол Дж. Сарваді, Insperity. голова та головний виконавчий директор.

Огляд компанії

Інсперіті (NYSE: NSP) стала піонером у галузі професійних організацій роботодавців (PEO), яку вона допомогла створити, і надає послуги аутсорсингу людських ресурсів малому та середньому бізнесу, займаючись нарахуванням заробітної плати, пільгами, дотриманням нормативних вимог та адмініструванням персоналу.

Зростання доходу

Довгострокові показники продажів компанії можуть вказувати на її загальну якість. Будь-яка компанія може заробити добрі чверть або дві, але найкращі стабільно розвиваються протягом тривалого часу.

З доходом у 6,76 мільярда доларів США за останні 12 місяців Insperity є однією з найбільших компаній у галузі бізнес-послуг і має переваги відомого бренду, який впливає на рішення про покупку.

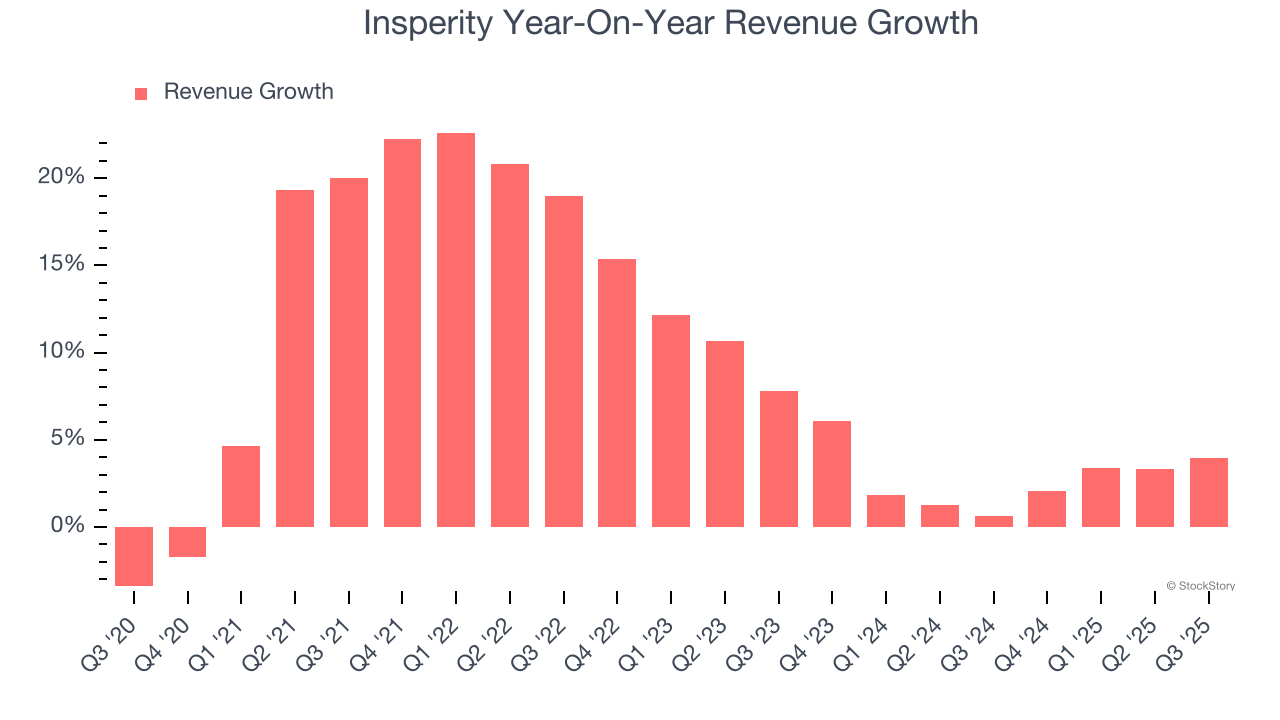

Як ви бачите нижче, щорічне зростання доходу Insperity на 9,4% за останні п’ять років було вражаючим. Це свідчить про високий попит, що є корисною відправною точкою для нашого аналізу.

Ми в StockStory приділяємо найбільшу увагу довгостроковому зростанню, але в бізнес-послугах історичний огляд за півдесяти років може пропустити останні інновації чи руйнівні галузеві тенденції. Останні показники Insperity показують, що попит на нього значно впав, оскільки річне зростання доходу на 2,8% за останні два роки було значно нижчим за п’ятирічний тренд.

У цьому кварталі Insperity збільшила свій дохід на 4% порівняно з аналогічним періодом минулого року, і його дохід у розмірі 1,62 мільярда доларів відповідав оцінкам Уолл-стріт.

Заглядаючи в майбутнє, аналітики з боку продавців очікують, що дохід зросте на 4,6% протягом наступних 12 місяців. Незважаючи на те, що цей прогноз вказує на те, що його нові продукти та послуги сприятимуть кращим показникам прибутку, він все ще нижче середнього для сектора.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — усі вони починалися як непомітні історії про зростання, які йшли за масовою тенденцією. Ми визначили наступний: прибуткова вистава напівпровідників штучного інтелекту, яку Уолл-стріт все ще пропускає. Перейдіть сюди, щоб отримати доступ до нашого повного звіту.

Операційна маржа

Insperity була прибутковою протягом останніх п’яти років, але стримувала її велика база витрат. Її середня операційна маржа в 2,7% була низькою для бізнесу, що надає ділові послуги.

Дивлячись на тенденцію прибутковості, операційна маржа Insperity знизилася на 3,2 відсоткових пункти за останні п’ять років. Це викликає питання щодо бази витрат компанії, оскільки зростання її доходу мало б дати їй важіль впливу на її постійні витрати, що призведе до кращої економії на масштабі та прибутковості. Як би ви на це не дивилися, продуктивність Insperity була поганою – це свідчить про те, що витрати зростали, і компанія не могла перекласти їх на своїх клієнтів.

У третьому кварталі Insperity генерувала рентабельність операційної рентабельності в мінус 1,5%, що на 1,6 відсоткових пунктів менше в порівнянні з аналогічним періодом минулого року. Це скорочення є досить незначним і вказує на те, що загальна структура витрат компанії була відносно стабільною.

Прибуток на акцію

Ми відстежуємо довгострокову зміну прибутку на акцію (EPS) з тієї ж причини, що й довгострокове зростання доходу. У порівнянні з доходом, прибутки на акцію підкреслюють, чи є зростання компанії прибутковим.

На жаль для Insperity, його прибуток на акцію знизився на 18,7% щорічно протягом останніх п’яти років, тоді як його дохід зріс на 9,4%. Це говорить нам про те, що компанія стала менш прибутковою в розрахунку на акцію в міру розширення.

Ми можемо глибше розглянути прибутки Insperity, щоб краще зрозуміти чинники його ефективності. Як ми вже згадували раніше, операційна маржа Insperity знизилася на 3,2 відсоткових пункти за останні п’ять років. Це був найважливіший фактор (окрім впливу на доходи) для нижчих прибутків; Витрати на відсотки та податки також можуть впливати на прибуток на акцію, але не говорять нам багато про фундаментальні показники компанії.

Як і у випадку з доходом, ми аналізуємо прибуток на акцію за останній період, оскільки він може дати розуміння нової теми чи розвитку бізнесу.

Щодо Insperity, її дворічний річний прибуток на акцію на 47% показує, що вона продовжує працювати погано. Ці результати були поганими незалежно від того, як ви розділяєте дані.

У третьому кварталі Insperity повідомила про скоригований прибуток на акцію, що склав від’ємні 0,20 долара США, порівняно з 0,39 долара США в тому ж кварталі минулого року. Цей принт не відповідає оцінкам аналітиків. Протягом наступних 12 місяців Уолл-стріт очікує, що річний прибуток на акцію Insperity на рівні 1,68 долара зросте на 61,6%.

Ключові висновки з результатів Insperity за 3 квартал

Ми намагалися знайти в цих результатах багато позитивних моментів. Незважаючи на те, що доходи за квартал були на рівні, прибутки на акцію впали. Крім того, орієнтири компанії щодо прибутку на акцію за весь рік не були виконані, а прогнози щодо прибутку на акцію на наступний квартал не відповідали оцінкам Уолл-стріт. Загалом цей квартал міг бути кращим. Акції впали на 25,7% до $33,48 відразу після звіту.

У цьому кварталі Insperity продемонструвала нижчу ефективність, але чи створює це можливість інвестувати прямо зараз? Приймаючи таке рішення, важливо враховувати його оцінку, ділові якості, а також те, що сталося за останній квартал. Ми розповідаємо про це в нашому докладному звіті про дослідження, який ви можете прочитати тут, для активних учасників Edge це безкоштовно.