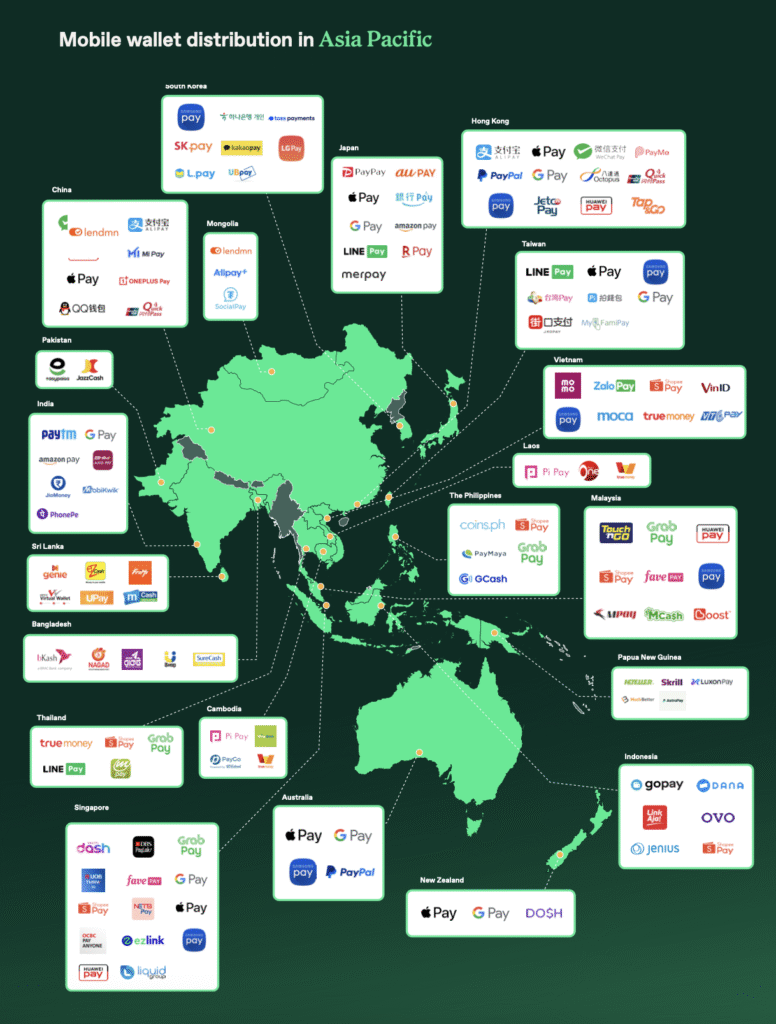

Мобільні гаманці стали великим і добре налагодженим ринком у всьому Азіатсько-Тихоокеанському регіоні (APAC), який містить понад 60 активних брендів та платформ, поряд із численними додатками, що підтримуються банком, повідомляє недавня електронна книга Thunes, провайдера транскордонних платіжних інфраструктур, що базується в Сінгапурі.

Незважаючи на те, що кожен ринок в APAC має власні нюанси та споживчі переваги, регіон в цілому демонструє кілька визначальних рис, включаючи домінування постачальників доморощених гаманців, сильний вплив уряду у формуванні цифрового пейзажу платежів та широке зростання супер-додатків, які інтегрують фінансові послуги з більш широкими цифровими враженнями.

Місцеві чемпіони ведуть

На більшості цих ринків переважають вітчизняні мобільні гаманці, а Китайська оплата WeChat, Індійська Paytm, Індонезія Gopay, Японська PayPay, Truemoney's Truemoney, Gcash Філіппін та В'єтнам – приклади цього.

Їхній успіх відображає сильні місцеві переваги, і його часто керують глибокою інтеграцією з місцевими банківськими системами, підтримуючими регуляторними середовищами, а також їх здатністю задовольнити велику некроровану та підбадковану популяцію.

Глобальні бренди, такі як Apple Pay та Google Pay, також доступні майже на всіх ринках APAC, але бачать найвищу прийняття в заможних, домінувальних країнах, таких як Австралія та Нова Зеландія, де вони посідають серед трьох найкращих платформ мобільних платежів. Samsung Pay також активна на багатьох ринках, але часто з низьким прийняттям, за винятком її домашнього ринку Південної Кореї, де вона користується значно сильнішим використанням з 42% часткою.

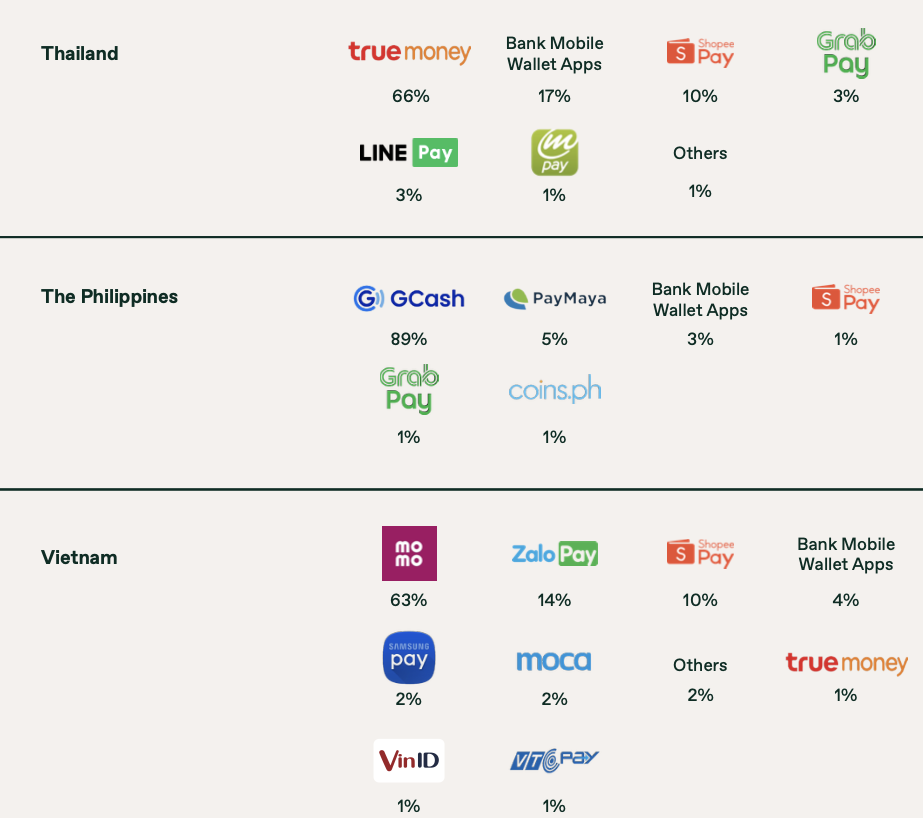

Висока концентрація на Філіппінах, Таїланд, В'єтнам

У таких країнах, як Філіппіни, Таїланд та В'єтнам, ринок мобільного гаманця є дуже зосередженим, а один гравець контролює понад 60% частки ринку. GCASH домінує над Філіппінами з 89% часткою, Труемоні веде Таїланд із 66%, а MOMO командує 63% у В'єтнамі.

Ці лідери отримали користь від переваг раннього віку, сильної довіри до бренду, підтримки уряду та інтеграції з існуючою фінансовою інфраструктурою, що сприяє швидкій консолідації.

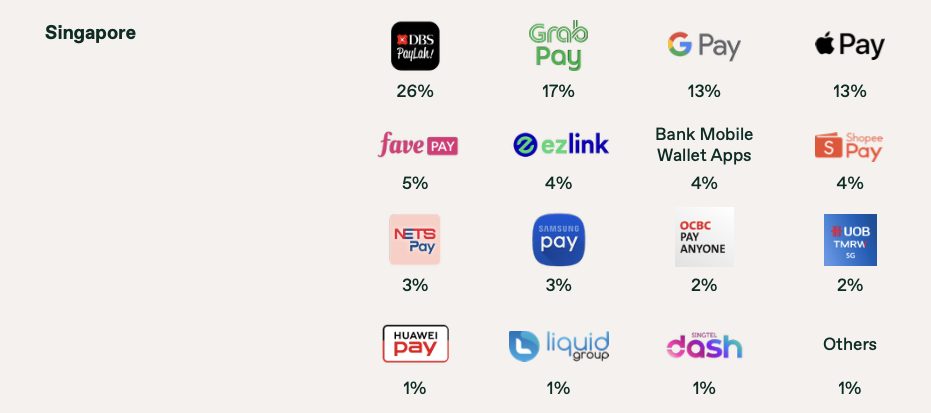

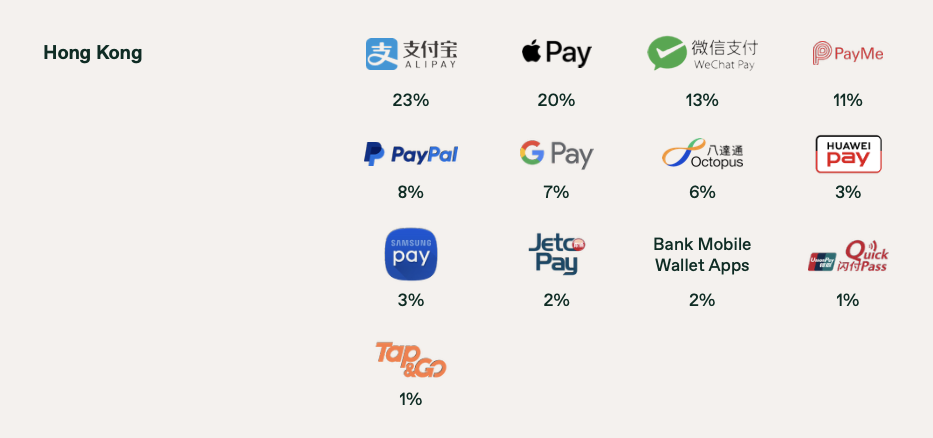

Фрагментарні ринки в Сінгапурі, Гонконг

І навпаки, такі ринки, як Сінгапур та Гонконг, виявляють більшу фрагментацію. Сінгапур має 14 ідентифікованих мобільних гаманців, крім додатків Bank Mobile Wallet. У цьому ринку переважають банківські платформи, з DBS Paylah! що веде на рівні 26%.

Аналогічно, у Гонконзі є 12 мобільних гаманців, де Alipay веде з 23%часткою, а потім Apple Pay (20%), Wechat Pay (13%) та Payme (11%).

Це конкурентне різноманіття може бути частково пояснене регуляторним заохоченням для відкритих екосистем та високих інновацій Fintech. У поєднанні ці фактори сприяють середовищу, де можуть співіснувати кілька сильних претендентів, сприяючи інноваціям та послугам, орієнтованим на клієнтів.

Урядові ініціативи спричиняють інновації

Ландшафт мобільного гаманця Індії, колись сильно фрагментований з численними непереборними платформами, що конкурують за частку ринку, був трансформований запуском 2016 року інтерфейсу Unified Payments (UPI), Національної системи миттєвих платіжів.

UPI представив стандартизовану, сумісну платформу, яка дозволяє міжбанкові транзакції через мобільні телефони. Цей інноваційний демократизований доступ до екосистеми платежів, спричинив відкриту конкуренцію та породив перших додатків.

Сьогодні ранні усиновлення UPI, таких як Paytm, Google Pay та Phone PE, очолюють індійський ринок мобільних гаманців з акціями 33%, 20%та 10%відповідно.

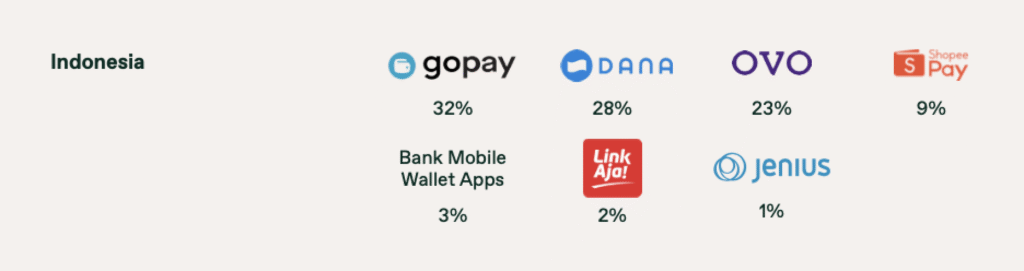

Індонезія рухається до стандартизації

Індонезія також рухається до сумісності з кодом швидкого реагування на індонезійський стандарт (QRIS). QRIS – це стандартизована система оплати QR -коду Індонезії, запущена в 2019 році, щоб уніфікувати різні методи оплати QR в єдину сумісну систему. Система призначена для впорядкування цифрових транзакцій, зменшення опори на готівку та підтримки зростання цифрової економіки Індонезії.

Швидке прийняття QRI серед торговців та споживачів призвело до посилення конкуренції серед цифрових гаманців та банків, змушуючи таких гравців, як Gopay, Dana та OVO, до інновацій та розширення своїх послуг поза платежами. Сьогодні ці гравці, які зараз пропонують такі функції, як страхування, інвестиції та позики, ведуть ринок з акціями 32%, 28%та 23%частки ринку відповідно.

Супер-додатки та більш широкі цифрові екосистеми

Визначною особливістю ринку мобільного гаманця APAC є зростання супер-додатків та цифрових екосистем. Китай веде цю тенденцію, коли Wechat Pay та Alipay інтегруються в супер-додатки, які поєднують обмін повідомленнями, покупки, інвестиції та державні послуги. Ця інтеграція підвищує липкість та щоденну взаємодію.

Південно-Східна Азія дотримується аналогічної тенденції з GrabPay, яка є частиною програми для доставки їжі та фінансування їжі Grab; Gopay, який інтегрується в екосистему Gojek Індонезії; Paytm та Phonpe в Індії; а також LinePay, який інтегрується в популярний додаток для обміну повідомленнями.

Найбільші мобільні гаманці на вибраних ринках APAC за часткою ринку:

- Австралія: Apple Pay (47%)

- Камбоджа: PI Pay (54%)

- Китай: Wechat Pay (46%)

- Індія: Paytm (33%)

- Індонезія: Gopay (32%)

- Японія: Paypay (50%)

- Лаос: PI Pay (54%)

- Малайзія: Touch 'n Go (51%)

- Нова Зеландія: Apple Pay: (54%)

- Сінгапур: DBS Paylah! (26%)

- Південна Корея: Samsung Pay (42%)

- Тайвань: Лінійна оплата (48%)

- Таїланд: Трумоні (66%)

- Філіппіни: GCASH (89%)

- В'єтнам: Момо (63%)

Розподіл мобільного гаманця в Азіатсько-Тихоокеанському регіоні

Зображення: Під редакцією Fintech News Singapore, заснований на зображенні JComp через Freepik