У В'єтнамі додатки, що належать до банків, швидко набирають популярність у всіх поколіннях, випереджаючи незалежні платформи Fintech, такі як Momo та Zalopay, які спостерігають зменшення використання та переваги, згідно з новим звітом Lab Lab, в'єтнамської дослідницької фірми. Ця зміна вказує на те, що банки піднімаються до виклику, активно розширюючи свої цифрові можливості, щоб краще відповідати розвиваючим очікуванням клієнтів.

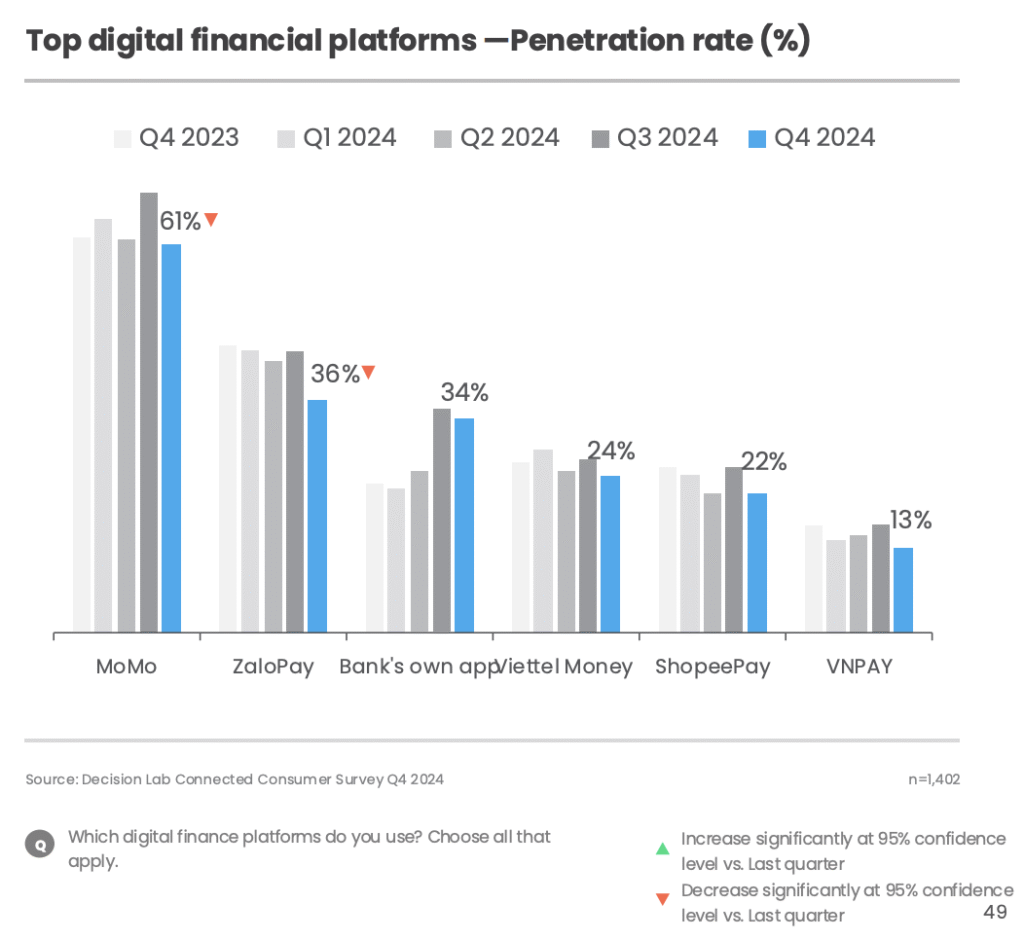

У звіті, який опитував понад 1400 споживачів у В'єтнамі у Q4 2024, встановлено, що незалежні програми Fintech відчувають зниження як використання, так і переваги. Момо і Залопай побачили найпростіші краплі, з показниками проникнення, кожна з яких падає на 8 балів на чверть (QOQ). Shopeepay та vnpay пішли за костюмом, знизившись на 4 бали QOQ.

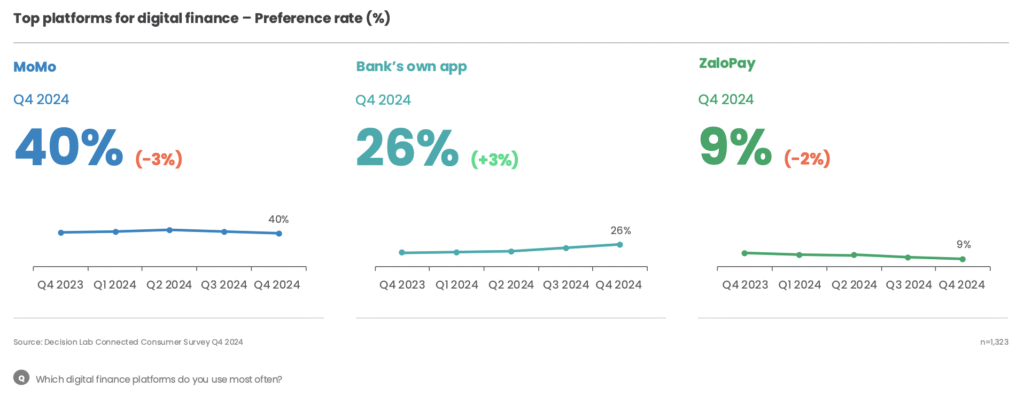

Лояльність користувачів для цих платформ також слабшає. У кварталі 2024 року лише 40% споживачів сказали, що вони використовували MOMO найчастіше, що на 3 бали за попередній квартал. Залопай побачив подібну тенденцію, ковзаючи на 2 очки лише на 9%.

Незважаючи на падіння, Momo та Zalopay залишалися найбільш широко використовуваними цифровими платформами фінансів у Q4 2024, зі швидкістю проникнення 61% та 36% відповідно.

MOMO-популярний в'єтнамський мобільний додаток електронного гамма, який претендує на 31 мільйон користувачів. Ця платформа дозволяє користувачам здійснювати платежі, перекладати гроші, оплачувати рахунки та робити покупки в Інтернеті. Zalopay пропонує подібні цифрові платіжні послуги, але має перевагу в інтеграції з провідним додатком для обміну повідомленнями В'єтнаму Zalo, який може похвалитися 77,6 мільйонами щомісячних активних користувачів, надаючи йому масштабні масштаби та досягнення.

Shopeepay та VNPay – це інші видатні платформи цифрових платежів. Shopeepay пов'язаний з платформою електронної комерції Shopee, тоді як VNPay-головний в'єтнамський шлюз платіжного шлюзу та цифрову платіжну систему на основі QR.

Банківські програми зростають у популярності

На відміну від цього, цифрові додатки, розроблені традиційними фінансовими установами, зростають у популярності. У Q4 2024 р. Ці платформи були третім за популярними цифровими фінансовими платформами у В'єтнамі, досягнувши 34% проникнення. Фігура являє собою граничний 1-бальний зниження QOQ, що значно перевершує Fintech Challengers.

Але найголовніше, що популярність цих платформ зросла. У Q4 2024 р. 26% респондентів заявили, що вони використовують додатки, що належать до банку, частіше, ніж будь-які інші платформи, що відзначають 3-бальне збільшення QOQ. Це відображає зростаючу перевагу цифрових пропозицій, що надаються традиційними фінансовими установами, а не незалежними, цифровими претендентами.

Старші покоління стимулюють зміну

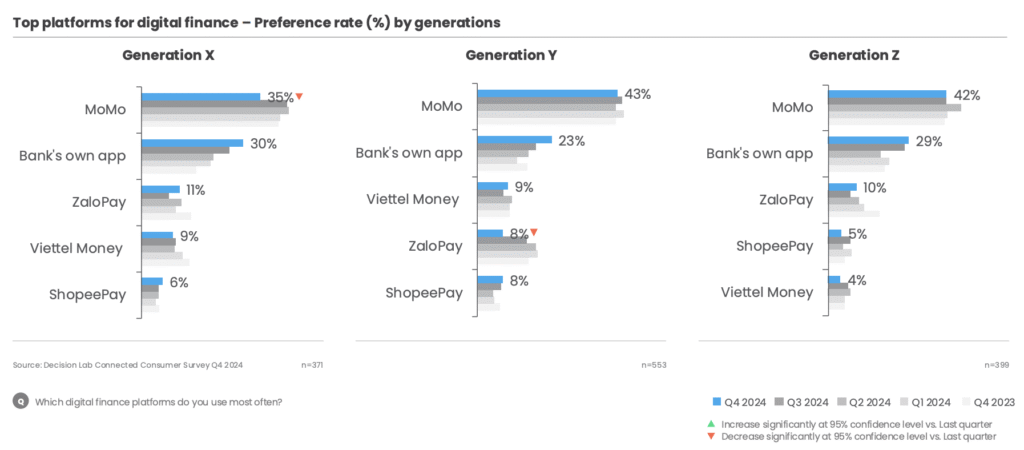

Цей зсув значною мірою зумовлений старшими поколіннями. Покоління X, народився між 1960 та 1980 роками, зафіксував найгостріше зниження переваги Momo, не вдалося 8 балів QOQ до 35%. Тим часом, тисячоліття, або ті, хто народився між 1981 і 1996 роками, спостерігали рівень переваг для Залопай знижується на 7 балів лише на 8%.

У той же час, Gen X та Millennials є найбільшими приймачами цифрових платформ, що належать до банку. У Q4 2024 р. 30% членів Gen X та 23% тисячоліть вказали на використання банківських додатків як основних платформ цифрового фінансування, що на 4 та 5 балів QOQ відповідно.

Традиційні фінансові установи активізують цифрові зусилля

Цей перехід збігається з в'єтнамськими банками, що активно покращує свої цифрові можливості для вирішення виклику, яку ставить конкуренти Fintech, тенденція, яка прискорюється з принаймні минулого року.

Наприклад, Vietcombank реалізував у 2024 році віртуальний помічник під назвою VCB Digibot. Працюючи від штучного інтелекту (AI), VCB Digibot призначений для підвищення досвіду роботи з клієнтами та ефективності послуг, надаючи миттєві, високоточні та 24/7 відповідей на широкий спектр часто заданих питань. За перші півроку чат AI успішно обробляв понад 2 мільйони взаємодій. Зараз він управляє близько 88% запитів користувачів.

Військовий комерційний акціонерний банк (MB Bank) також вкладає значні кошти в цифрову трансформацію, розробивши супер-додаток, який інтегрує понад 200 міні-застосувань у програмі MBBANK. Ву Тхан Трунн, віце -голова ради директорів MB, заявив у січні ЗМІ, що банк виділяє приблизно 50 мільйонів доларів США на рік у своїй цифровій трансформації, зосереджуючись на AI, машинному навчанні (ML) та технологіях глибокого навчання.

Нарешті, TPBANK співпрацює з Backbase, щоб прискорити свою цифрову трансформацію. Ця співпраця зосереджена на модернізації традиційних продуктів, послуг та основної банківської системи банку на безпечну, спритну та масштабовану платформу всесвітньої каналу.

За даними Державного банку В'єтнаму (SBV), щонайменше 96% в'єтнамських банків розробили плани щодо цифрової трансформації, а 92% розробили послуги Інтернет та мобільних додатків. Це говорить про те, що переважна більшість в'єтнамських банків визнають важливість цифрової трансформації і активно планують її.

Цифрові платежі Surge

Ці розробки надходять на тлі сплеску цифрових платежів та інтернет -банкінгу. Фам Тянь Дан, заступник губернатора SBV, заявив на семінарі в жовтні 2024 року, що цифрові транзакції у багатьох комерційних банках зараз становлять 97-98% загальних транзакцій.

Центральний банк також повідомив про сплеск як платіжних операцій з мобільним, так і QR -коду, середній приріст на понад 100% за останні п’ять років. Тим часом Національна платіжна корпорація В'єтнаму (NAPAS), державна компанія, яка здійснює електронну платіжну інфраструктуру країни, сприяла 9,56 мільярдів транзакцій у 2024 році, що становить рік (YOY) збільшення на 30%.

Банки В'єтнаму планують збільшити інвестиції в цифрові можливості. Techcombank, один з найбільших приватних фінансових установи в країні, на початку цього місяця Nikkei Asia, що планує збільшити частку цифрових талантів до 30% своєї робочої сили протягом наступних п'яти років, спрямований на те, щоб більш точно влаштувати послуги для клієнтів. Банк також використовує AI для впорядкування фінансових послуг та операцій.

Кредит на зображення: Відредаговано від Freepik